近期,国家金融局交强险数据揭示了国内商用车市场的显著变化,特别是在2025年上半年,商用车销量呈现出强劲的增长态势。这一增长动力主要源自新能源车的迅速崛起以及政策推动下的车辆更新需求。

据统计,2025年6月,国内商用车销量达到了26万台,与去年同期相比增长了17%,环比也实现了1%的小幅增长。而在整个上半年,商用车销量累计达到152万台,同比增长6%,这一成绩在经历了两年的平稳期后,再次创下了自2022年以来的新高。

新能源商用车市场的表现尤为亮眼。2024年,新能源商用车销量达到了57.9万台,同比增长高达84%。进入2025年,这一增长势头得以延续,6月份销量达到7.5万台,同比增长64%,环比增长11%。特别是在政策推动下,2025年上半年新能源商用车累计销量达到36万台,同比增长57%。

从市场渗透率来看,新能源商用车在整体商用车市场中的地位不断提升。从2019年至2021年,新能源商用车的渗透率仅为3%左右,但到了2024年,这一数字已经跃升至20%。进入2025年,新能源商用车的渗透率进一步加速提升,上半年就达到了24%的水平。特别是在6月份,新能源商用车渗透率高达29%,其中卡车为23%,客车更是达到了60%。

商用车市场的结构也发生了一定变化。卡车和客车作为商用车市场的两大主力,其内部结构相对稳定。在卡车市场,重卡和轻卡表现较好,特别是中重卡在经过深度调整后,今年呈现出结构性改善的趋势。而客车市场中,轻客走势一般,电动化趋势使得轻客逐渐替代微客成为市场主力。大中型客车方面,年初表现较弱,但燃油大中型客车走势稳健,新能源大中型客车则表现平平。

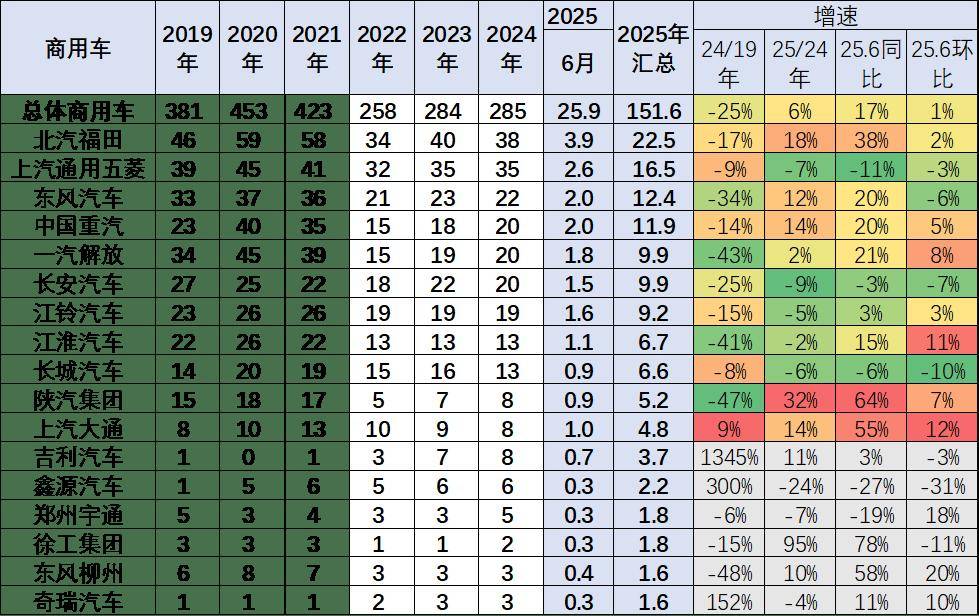

在竞争结构方面,商用车企业主要依靠轻卡企业支撑销量。福田和五菱作为商用车市场的两大巨头,分别在轻卡和客车市场表现出色。中国重汽在重卡和轻卡领域也具备较强的竞争力。

从区域市场结构来看,中重型卡车在西南、华南、中部黄河、西北等地区市场份额较高,其中西南地区持续走强。新能源重卡在京津沪、华南、中部黄河和西南地区渗透率较高,特别是京津沪地区提升迅速。轻卡市场则主要在东部-华北和西南地区份额较高,华南、西南地区表现逐步走强。新能源轻卡市场主要集中在东部-华南和华东地区,尽管6月因关税贸易战影响有所走弱,但京津沪等直辖市市场总体恢复良好。

轻型客车市场方面,销售区域主要集中在经济相对发达的华东和华南地区,西南地区和华北地区份额也较高。新能源轻客需求主要集中在发达地区,华南地区表现较强。受路权政策影响,京津沪等城市地区的燃油轻客销量出现萎缩。主要厂家中,江铃汽车、上汽大通、上汽通用五菱等表现优秀,新兴势力吉利商用车的新能源轻客也表现出色。

大中型客车市场近期表现强劲,但区域间需求波动较大。政策性补贴和市场推动共同作用下,大中客市场呈现出新能源政策推动与燃油车市场需求差异化的特点。京津沪、西北和东北地区年初新能源公交需求暴增,而华东地区表现较差。新能源大中客市场渗透率较高的地区主要是中部-长江、华南市场、京津沪等。

华亿配资-华亿配资官网-正规股票配资平台官网-广州股票配资平台交流提示:文章来自网络,不代表本站观点。